Составление акта на показания счетчиков электроэнергии – важная процедура, обеспечивающая прозрачность и точность учета потребления электрической энергии. Этот документ фиксирует текущие показания прибора учета, позволяя избежать разногласий между поставщиком и потребителем. Правильное оформление акта на счетчиках по электроэнергии позволяет контролировать расход, а также выявлять возможные неисправности или факты незаконного подключения. Поэтому, чтобы избежать проблем с расчетами и контролирующими органами, необходимо внимательно относиться к процессу снятия и фиксации показаний.

Основные аспекты составления акта

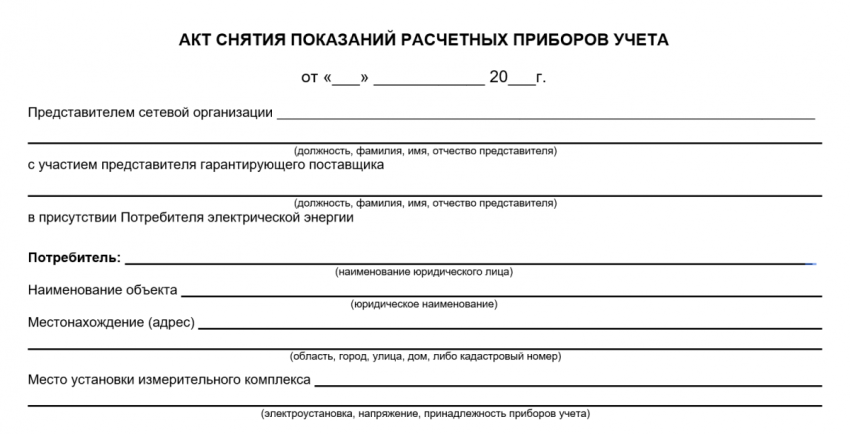

Составление акта требует внимательности и знания основных правил. Необходимо учитывать тип счетчика, его серийный номер, а также текущие и предыдущие показания. Важно также указать дату и время снятия показаний, а также данные лиц, присутствующих при этой процедуре.

Что необходимо указать в акте:

- Дата и время составления акта

- Адрес объекта, где установлен счетчик

- ФИО и подписи лиц, присутствующих при снятии показаний

- Тип и серийный номер счетчика

- Текущие и предыдущие показания счетчика

Когда необходим акт на счетчиках?

Существует несколько ситуаций, когда составление акта становится необходимым. Например, при замене счетчика, при смене собственника помещения, при обнаружении неисправности или при возникновении спорных ситуаций с поставщиком электроэнергии. Во всех этих случаях акт является официальным документом, подтверждающим текущие показания прибора учета.

Примеры ситуаций:

- Замена электросчетчика

- Смена владельца недвижимости

- Выявление неисправности

- Разногласия с поставщиком электроэнергии

Влияние точного учета электроэнергии

Точный учет электроэнергии, обеспечиваемый правильно составленными актами, играет важную роль в энергосбережении. Он позволяет потребителям контролировать свое потребление и оптимизировать его, а поставщикам – эффективно управлять ресурсами и планировать поставки. В конечном счете, это способствует снижению затрат на электроэнергию и повышению энергетической эффективности всей системы.

Сравнение старых и новых методов учета:

| Характеристика | Старые методы учета | Современные методы учета (с актами) |

|---|---|---|

| Точность | Менее точные | Высокая точность |

| Прозрачность | Низкая | Высокая |

| Возможность злоупотреблений | Высокая | Низкая |